Dans un marché caractérisé par des valorisations élevées et une incertitude géopolitique, une approche rigoureuse d’investissement axé sur la valeur mettant l’accent sur des sociétés de grande qualité sous-évaluées qui présentent de solides données fondamentales peut faire un bon contrepoids.

Au cours des dernières années, le rendement global du marché américain est devenu de plus en plus dépendant des stratégies de croissance, ce qui est en grande partie attribuable aux actions de technologie, alors même que d’autres secteurs offrent des occasions de placement attrayantes.

Une approche rigoureuse axée sur la valeur met l’accent sur les données fondamentales afin de repérer les sociétés de grande qualité dont les actions sont négociées en deçà de leur juste valeur. Ces sociétés se comportent bien et font croître leurs bénéfices et leurs flux de trésorerie conformément aux attentes ou au-delà des attentes. Elles ont tendance à générer de solides rendements, même lorsque les marchés sont dominés par la croissance.

La diversification et de solides données fondamentales sont essentielles pour une bonne gestion de portefeuille, et, sur ce plan, les stratégies axées sur la valeur peuvent jouer un rôle crucial. Malgré le rendement extraordinaire des actions de croissance au cours de la dernière décennie, de talentueux gestionnaires axés sur la valeur ont trouvé des sociétés novatrices sous-évaluées pouvant composer des rendements et contribuer au rendement supérieur du portefeuille.

Incertitude sur le marché, déclin de la croissance américaine

Les valorisations des titres de croissance et des titres de valeur sont très sensibles au contexte des taux d’intérêt en vigueur. Les coûts d’emprunt élevés ont tendance à comprimer les valorisations des sociétés axées sur la croissance, lesquelles comptent davantage sur les bénéfices futurs. Les titres de valeur – généralement dotés d’importants flux de trésorerie actuels – ont tendance à offrir un rendement supérieur dans de tels contextes, ce qui accroît leur attrait relatif.

Les tendances actuelles aux É.-U., comme la réindustrialisation intérieure, l’évolution des dynamiques géopolitiques et les pressions inflationnistes persistantes, renforcent les attentes d’un régime de taux d’intérêt plus élevés pendant plus longtemps.

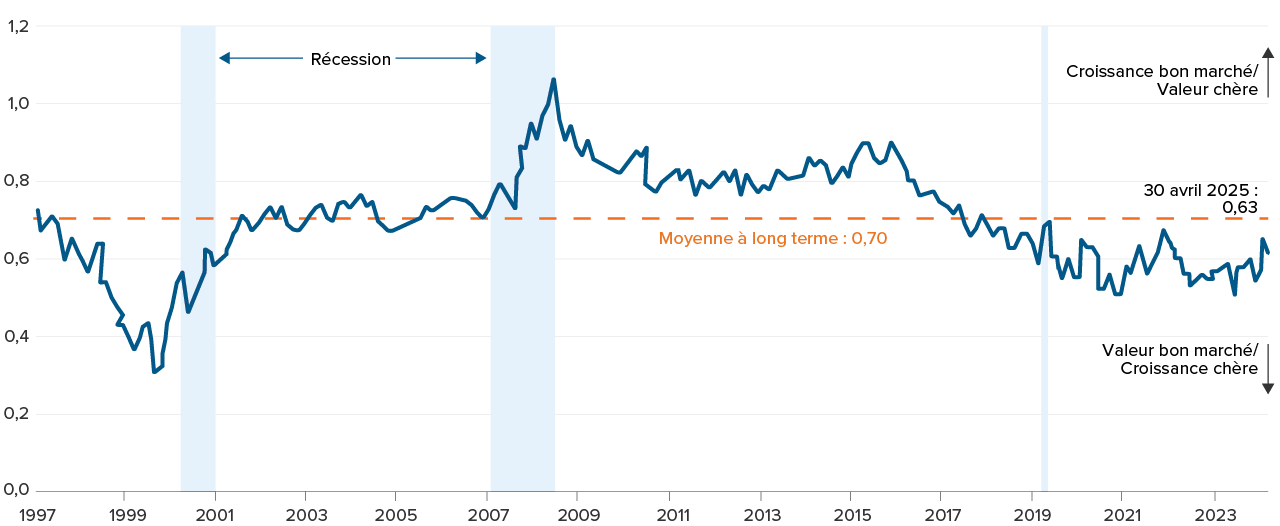

Le tableau 1 présente la valorisation relative historique des actions de valeur par rapport aux actions de croissance qui fluctue par rapport à sa moyenne à long terme. Récemment, les actions de croissance semblent relativement chères.

TABLEAU 1 – Valorisations relatives : Valeur vs croissance

Ratio C/B relatif prévisionnel valeur vs croissance, 1997 – actuel

Source : FactSet, FTSE Russell, NBER, J.P. Morgan Asset Management, en date du 30 avril 2025.

Source : FactSet, FTSE Russell, NBER, J.P. Morgan Asset Management, en date du 30 avril 2025.

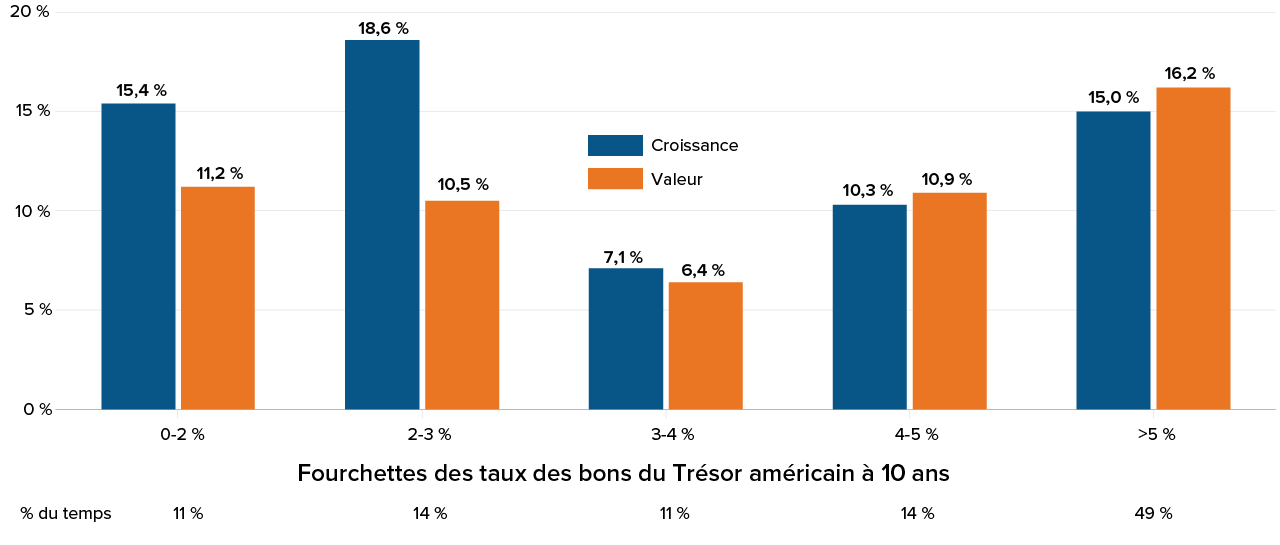

TABLEAU 2 – Valeur vs croissance dans différents contextes de taux d’intérêt

Rendement total annualisé selon les fourchettes des taux des bons du Trésor à 10 ans, 1979 – actuel

Le tableau 2 illustre le rendement des actions de valeur et de croissance dans différents contextes de taux d’intérêt selon le rendement des bons du Trésor américain à 10 ans. Quand les taux sont bas, les actions de croissance ont tendance à offrir un rendement supérieur à celles de valeur. Toutefois, cet écart se rétrécit à mesure que les taux d’intérêt augmentent : dans un contexte de taux d’intérêt supérieur à 4 %, les actions de valeur ont tendance à offrir un rendement supérieur à celles de croissance.

Source : FactSet, FTSE Russell, NBER, J.P. Morgan Asset Management, en date du 31 mars 2025. La croissance est représentée par l’indice Russell 1000 Croissance et la valeur est représentée par l’indice Russell 1000 Valeur. Les rendements sont calculés en annualisant le rendement mensuel moyen de chaque fourchette de taux d’intérêt.

Source : FactSet, FTSE Russell, NBER, J.P. Morgan Asset Management, en date du 31 mars 2025. La croissance est représentée par l’indice Russell 1000 Croissance et la valeur est représentée par l’indice Russell 1000 Valeur. Les rendements sont calculés en annualisant le rendement mensuel moyen de chaque fourchette de taux d’intérêt.

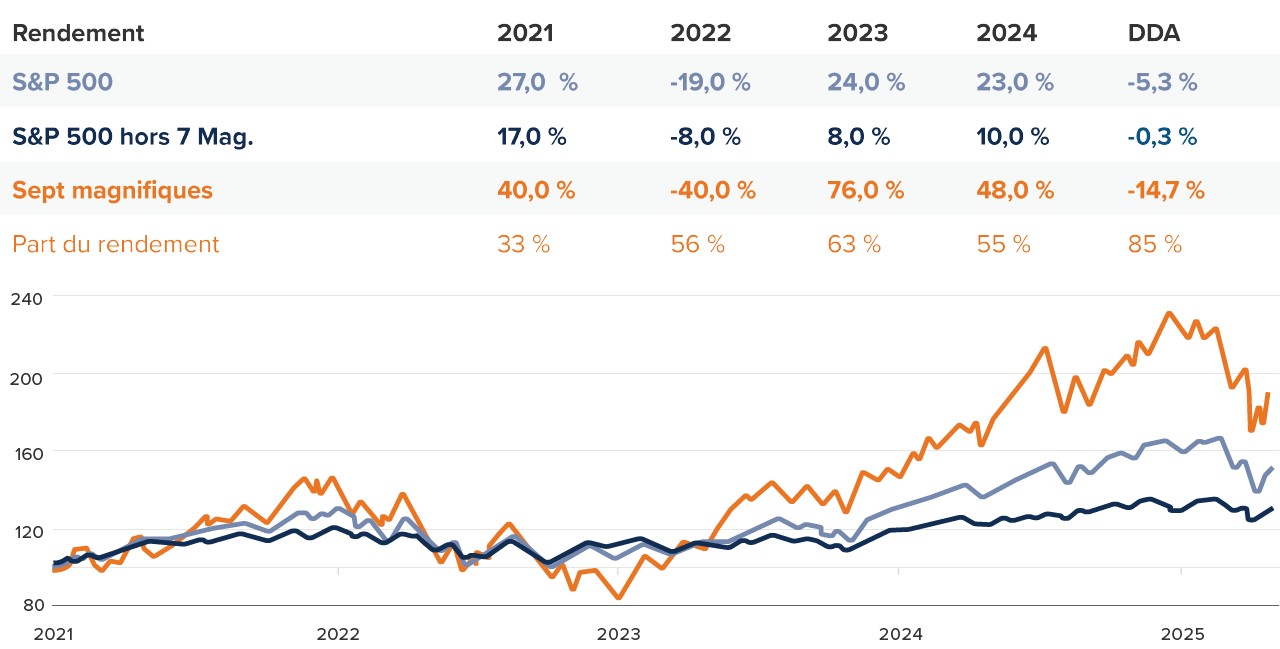

Le groupe des actions technologiques, les « Sept magnifiques », est la force motrice qui a généré le rendement de l’indice S&P 500 au cours des trois dernières années. Dans la figure 3, nous comparons le rendement de ce groupe à celui du reste de l’indice S&P 500. Même si ces sept titres ont contribué à 63 % des rendements positifs en 2023, ils ont aussi contribué à 56 % des rendements négatifs en 2022. Une dépendance à certaines actions axées sur la croissance est problématique et met en lumière le besoin d’une diversification adéquate pour les portefeuilles des investisseurs et investisseuses.

TABLEAU 3 – Rendement des actions des « Sept magnifiques » du S&P 500

Indexé à 100 le 1/1/2021, rendement du cours

Source : FactSet, Standard & Poor’s, J.P. Morgan Asset Management, au 30 avril 2025.

* Les Sept magnifiques sont AAPL, AMZN, GOOG, GOOGL, META, MSFT, NVDA et TSLA. Les estimations de bénéfices pour 2025 sont des prévisions reposant sur les attentes des analystes.

Source : FactSet, Standard & Poor’s, J.P. Morgan Asset Management, au 30 avril 2025.

* Les Sept magnifiques sont AAPL, AMZN, GOOG, GOOGL, META, MSFT, NVDA et TSLA. Les estimations de bénéfices pour 2025 sont des prévisions reposant sur les attentes des analystes.

Fonds de valeur américain Mackenzie : Accès ciblé à des sociétés de grande qualité, à des prix intéressants

De talentueux gestionnaires axés sur la valeur recherchent des entreprises novatrices à des prix relativement abordables afin d’ouvrir la porte à des rendements composés et à un rendement du portefeuille à long terme.

Le Fonds de valeur américain Mackenzie est sous-conseillé par Darren Jaroch et Lauren DeMore, gestionnaires de portefeuille à Putnam Investments, qui comptent des décennies d’expérience en gestion de stratégies axées sur la valeur. Ces gestionnaires croient que les sociétés sous-évaluées qui présentent de solides données fondamentales et génèrent des flux de trésorerie de façon constante peuvent surpasser le marché à long terme.

Même si l’indice de référence du fonds, l’indice Russell 1000 Valeur, est reconstitué chaque année, l’équipe utilise une analyse fondamentale quotidienne pour saisir les occasions à mesure qu’elles se présentent. L’univers des titres de valeur est composé d’actions très bien notées par l’équipe de recherche sur les actions de Putnam et des 20 % des titres les mieux placés selon son modèle quantitatif multifactoriel exclusif. Par conséquent, les titres hors indice de référence ont, en moyenne, représenté 20 % du portefeuille au cours des trois dernières années.1

Bâtir un portefeuille axé sur les titres

Plutôt que de se fier aux tendances économiques imprévisibles, l’équipe met l’accent sur la sélection d’actions individuelles afin de stimuler le rendement dans diverses conditions de marché.

Lors de la détermination de la valeur de l’entreprise, l’équipe évalue les flux de trésorerie et le rendement des actionnaires afin d’examiner comment l’entreprise déploie son capital pour que ses actionnaires en tirent parti. Elle met aussi l’accent sur la valeur relative, c’est-à-dire la manière dont une action se compare à son propre rendement passé et à celui de ses pairs, afin d’adapter ses méthodes de valorisation au modèle d’affaires ou au secteur de chaque entreprise.

La gestion du risque vise à amplifier le risque lié aux actions et à atténuer le risque lié aux facteurs. Le tableau de bord en temps réel de l’équipe permet une surveillance continue de l’exposition aux risques et les tests de résistance réguliers évaluent le rendement du portefeuille face à des pressions particulières provenant du marché, de l’économie ou d’événements.

L’équipe détient généralement les actions pendant environ cinq ans et évite celles qui présentent un résultat binaire « tout ou rien ». Elle vise plutôt des actions dotées de plusieurs catalyseurs pouvant stimuler la croissance de la valeur sur plusieurs années.

Diversification pour les marchés dynamiques

Les titres de valeur offrent aux investisseurs et investisseuses une occasion intéressante, avec des valorisations plus attrayantes, des bilans plus solides et des flux de trésorerie résilients. Dans un contexte marqué par des valorisations élevées, une normalisation des taux d’intérêt et une incertitude géopolitique, ils peuvent offrir une marge de sécurité et un potentiel de croissance, qui est souvent ignoré.

De plus, pendant les périodes d’inflation persistante, les sociétés de grande qualité ayant plusieurs trajectoires de croissance peuvent jouer un rôle de couverture pour les portefeuilles traditionnels, puisqu’elles ont souvent un pouvoir de fixation des prix qui permet de transférer la hausse des coûts à la clientèle.

Les données historiques et les récentes tendances des rendements laissent penser que l’investissement axé sur la valeur n’est pas simplement une stratégie défensive, mais plutôt une structure résiliente et adaptable qui convient aux périodes de volatilité et de reprise. Pour les investisseurs et investisseuses axé(e)s sur les rendements corrigés du risque et la préservation du capital, les titres de valeur américains demeurent une répartition prudente et opportune.

1 Source : Putnam Investments, au 31 mars 2025.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 22 mai 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.